|

Balans |

|

|

Balans |

|

Zoals wij reeds zeiden, behoren zaken die met bezittingen en schulden te maken hebben op de balans. De linkerkant van de balans, de debetzijde, vormt dan een opsomming van alle bezittingen, de rechterkant van een balans is een opsomming van de schulden.

De posten op de linkerzijde van de balans, de debetzijde, worden ook wel de activa genoemd; de posten op de rechterzijde van de balans, de creditzijde, worden ook wel de passiva genoemd.

Een voorbeeld:

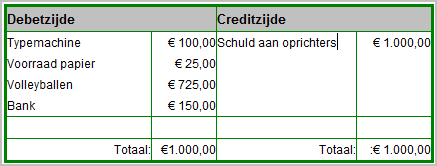

Een club van tien personen wil samen een volleybalvereniging oprichten. Zij vormen een bestuur en spreken af dat ieder € 100,00 stort om de club van de grond te krijgen. De benoemde penningmeester opent een bankrekening en iedereen stort op die rekening de afgesproken € 100,00.

De oprichtingsbalans zou er dan uit zien als volgt:

![]()

Aan de rechterkant van de balans zien we waar het geld dat de vereniging ter beschikking heeft, vandaan is gekomen, aan de linkerzijde van de balans zien we wat er mee gedaan is.

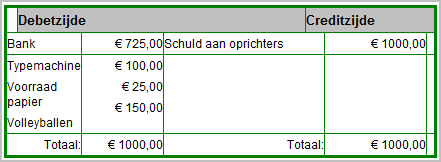

Het bestuur gaat aan de slag en koopt:

| • | Een oude typemachine; |

| • | een pak papier en |

| • | drie volleyballen. |

De aankopen worden via de bank betaald.

Na deze aankopen zou de balans er als volgt uit zien:

De totaalbedragen links en rechts moeten altijd gelijk zijn.

De typemachine en de volleyballen zouden we ook kunnen bestempelen als inventaris, het saldo op de bank vormt de 'liquide middelen'.

De bovenstaande balans kan ook als volgt opgesteld worden, als we alle omschrijvingen alfabetisch rangschikken.

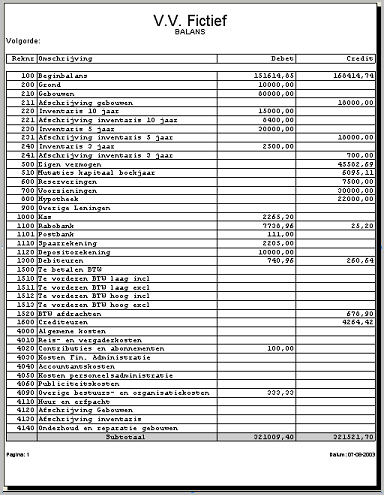

Hieronder een voorbeeld van een balans waarbij de volgorde wordt bepaald door het nummer van de (grootboek) rekening.

In dit voorbeeld komen ook de termen Debiteuren en Crediteuren voor.

Debiteuren is een debet-balanspost. Hiermee bedoelen we het totaal aan vorderingen die de vereniging heeft op bedrijven en personen. Een vergelijkbare rekening is bijvoorbeeld 'Nog te ontvangen bedragen'.

Crediteuren is een credit-balanspost. Hiermee bedoelen we het totaal aan bedragen die we nog aan derden, aan anderen, moeten betalen. Een vergelijkbare rekening is bijvoorbeeld 'Nog te betalen bedragen'.

Een balans is dus altijd een momentopname.

Op het moment dat de balans wordt opgemaakt, moet de balans een zo compleet mogelijk beeld geven van de bezittingen en de schulden, met andere woorden van de 'waarde' van de vereniging of bedrijf.

Een balans kan op elk moment worden opgemaakt, bijvoorbeeld iedere maand of ieder kwartaal.

Gebruikelijk is om tenminste eens per jaar de balans af te sluiten.

De cijfers van die laatste balans, de eindbalans, vormen dan meteen de cijfers van de balans van de volgende periode, de beginbalans.